La Situación Actual: Aquiles y la Tortuga

Economía

Mundial (Parte II)

En el artículo Casi medio

siglo de crisis crónica de la economía capitalista mundial, se hizo una sumaria descripción de los

casi últimos 50 años de vida de la economía capitalista mundial. Es importante

señalar que después de la destrucción enorme de las fuerzas productivas que

significó la Segunda Guerra Mundial, el capitalismo tuvo un boom económico

significativo que, como se explicó se detuvo a mediados de los años 60. Entonces,

no perdamos de vista esa posibilidad, como tal, el capitalismo podría resurgir

de un escenario similar. Da miedo de solo pensarlo.

Por el momento no están dadas

esas condiciones, al menos a corto plazo. Vamos a ver un poco cómo son esas

condiciones y tratar de entender un poco más el complejo de relaciones

económicas que se estableció con el avance que se ha dado el capitalismo en sus

últimos tiempos. Intentaremos hacerlo de manera global, tratando de conocer esa

totalidad de manera general, para

adentrarnos en sus partes más importantes en trabajos posteriores para

finalmente volver hacia esa totalidad mucho mejor comprendida. Desde ya, que el

resultado no va a ser completo, pero espero que pueda servir como punto de

partida para otros trabajos.

En cuanto al desarrollo

histórico, ya el capitalismo al entrar en su etapa imperialista no podía

resolver problemas que no pudo resolver en su etapa de plenitud. Al contrario,

las guerras colonialistas, dos guerras mundiales e innumerables otras guerras

distribuidas por todo el planeta nos dieron en un siglo la confirmación de su

etapa de decadencia y destrucción. Ahora se agrega nada menos que la

destrucción de la propia naturaleza de nuestro planeta como si faltara algo.

Por otro lado los intentos

revolucionarios no lograron derrotar al capitalismo a nivel mundial por lo cual

éste siguió dominando la economía, la política y sobre todo, el poder militar. Y

acá quiero plantear una hipótesis, si bien era posible y necesaria la derrota

del capitalismo y la construcción de un mundo socialista, el capitalismo en su

etapa de agonía aún no había agotado a fondo su desarrollo a nivel mundial. Es

decir, la extracción de riquezas, el flujo comercial y financiero, la

explotación, están llegando a niveles que van a convertir a nuestro planeta en

un limón exprimido. Es decir, estamos llegando a los límites de su desarrollo.

Vivimos en un planeta con 7000 millones de habitantes, en 1950 la población era

de 2500 millones aproximadamente y se estima, aún con un índice de crecimiento

menor, que la población en el año 2050 se acercará a los 10.000 millones de

habitantes. Los recursos naturales se están agotando y se pretende expoliar al

planeta a cualquier costo. ¿Cuánta energía, agua, producción alimentaria sería

necesaria en ese entonces? ¿Se puede continuar con un sistema cuya razón de ser

es el lucro y la sed de ganancias?

Vamos a ver ahora como está la

situación. Los marxistas sabemos que los términos conservar, destruir o inhibir y superar, forman parte del

desarrollo no solo en los seres vivos más elementales sino también en las

sociedades más complejas. Esas leyes no le son ajenas al capitalismo que trata

de auto preservarse pero al mismo tiempo genera las condiciones para su

superación. Entonces trataremos de ver cómo está la situación económica actual y

tratar de ver sus tendencias con las herramientas de la lógica marxista.

El producto bruto mundial

En el año 2009, producto de la crisis

del 2008, el PBI mundial registró una caída del 3,5%, o lo que es lo mismo,

hubo un crecimiento del -3,5%. Desde entonces la economía ha “rebotado” del

fondo que tocó. Salvo China, India e Indonesia, los principales PBI de ese año

tuvieron un crecimiento negativo. En los últimos 4 años el promedio del

crecimiento, según el OCDE,

varió entre un 3% y 4,5% que lejos están del crecimiento promedio del 5% al 7%

que se registró en la década anterior (1997-2007, con la excepción de los años

2001 y 2002 que fue menor aún).

Por supuesto que si tomamos los

PBI individualmente hay países que muestran un alto crecimiento como el caso de

Noruega, Estonia o Chile, pero estas no son las principales economías del

planeta. Lo mismo es ilógico analizar el PBI per cápita ya que el mismo está

liderado por Luxemburgo y China tiene uno de los más bajos. Lo que importa es

quienes son las principales economías. Esta es la lista según datos sacados del

OCDE y del FMI del año 2012 expresado en billones de dólares y el porcentaje

respecto del PBI mundial:

PBI

|

2012

|

%

|

EEUU

|

16.244,60

|

22,79

|

EUROPA

|

17.070,00

|

23,95

|

CHINA

|

12.314,70

|

17,28

|

JAPON

|

5.984,39

|

8,40

|

FED RUSA

|

3.373,20

|

4,73

|

BRASIL

|

2.345,00

|

3,29

|

INDIA

|

4.862,00

|

6,82

|

RESTO

|

9.090,61

|

12,75

|

Mundo

|

71.284,50

|

100,00

|

Según el OCDE, el crecimiento en

los EEUU promedió el 4% en el periodo 2010-2013, lo cual es generoso ya que el World Factbook

de la CIA indica que el crecimiento real del PBI fue de 2,5% en 2010, 1,8% en

2011, 2,8 en 2012 y, según los últimos datos 1,9% en 2013. Hay que tener en

cuenta que la principal economía del planeta puede darse el lujo de manejar

estos números desacelerando las importaciones, cosa que veremos después en su

balanza de pagos, y porque en el último trimestre hubo un aumento de las

exportaciones, un mayor consumo interno y un descenso del gasto federal debido

al “shutdown”, sino los números hubiesen sido menores aun. Según OCDE toda el

área Euro promedió un 2,5% en el periodo 2010-2013 (en el año 2012 creció solo

el 1%). Según el Factbook de la CIA fue mucho menor dando -0,3% en el 2012.

Pero Europa tiene un pie en la cornisa y el otro en una cascara de banana en

Grecia (-1.9%; -5.4%; -5.2%; -1.7% en el periodo 2010-2013) Portugal (2.5%;

-1%; -3.1%; -0.6%) España (0.3%; 2.1%; -1.1%; 0.6%) o Rep. Checa o Irlanda.

Japón tuvo los siguientes índices estos

últimos 4 años: (2,3%, -2,8%, 1,1%, 1,2%). Solo China mantuvo valores mayores

al 7-8%, seguida de cerca por India e Indonesia.

Todavía estamos en una zona de

rebote y de bastante fatiga de la economía mundial que no puede levantar vuelo

sobre todo porque no puede imponer sus planes de austeridad a los pueblos. En

este sentido la crisis económica del Euro es la más significativa. Aun no

siendo un país, su área, por poco, tiene el mayor PBI del mundo y como tal es

la principal socia comercial de los EEUU desde el 2010. La caída del Euro

tendría efectos bastantes negativos sobre la economía mundial. La lucha se

sostiene en Grecia, Portugal, España e Italia y entra en otros países. Con el

índice de desocupación más alto desde la creación del Euro, y escalofriante

entre la juventud, tasas de interés a mínimo histórico y casi en deflación, la

recuperación económica de Europa no solo es débil sino que también es frágil

según señaló el presidente de la BCE, Mario Draghi que dijo, según The Economist, que

esas tasas de interés “se mantendrán así

por un periodo prolongado”.

Comercio Mundial

Al analizar el comercio mundial

debemos considerar a éste como el elemento fundamental de la concreción del

plusvalor. La plusvalía se concreta en la compra del producto, si hay una

crisis de sobreproducción lo que el capitalismo suele hacer es tirarla a la

basura. Si analizamos el comercio mundial veremos situaciones interesantes.

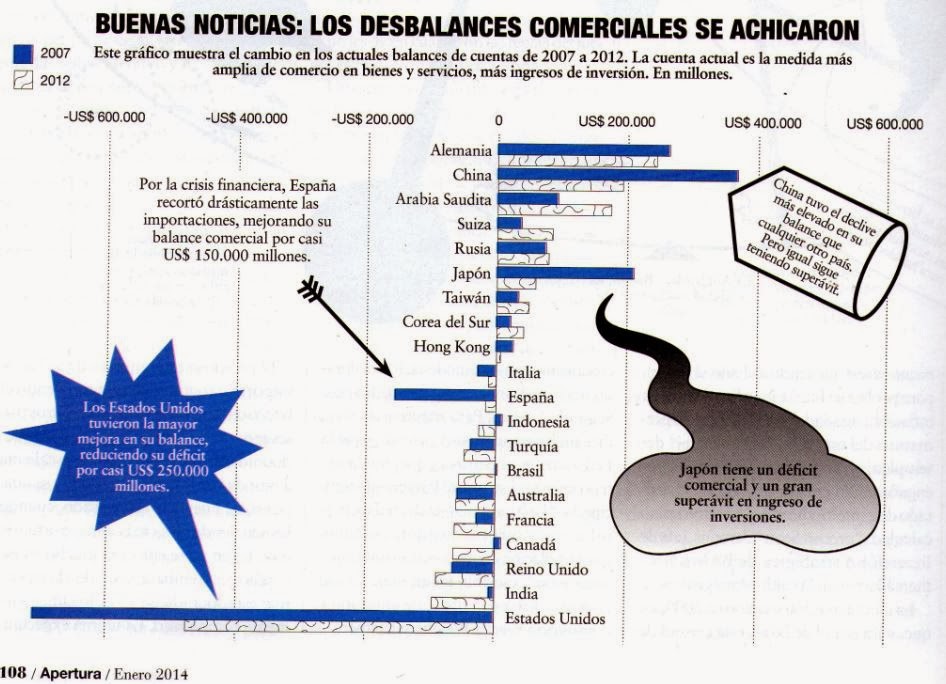

Como dice la revista Apertura de enero 2014 que reproduce un artículo de Bloomberg Businessweek , “Casi todos los países quieren crecer

exportando más que importando. Matemáticamente, sin embargo, eso es imposible”.

Eso es así, pero la economía mundial es un todo y necesita países con déficits.

EEUU puede tener un “déficit” comercial ya que tiene más del 25% de las

empresas más grandes del mundo, maneja el transporte, posee el mayor mercado

financiero, etc. La economía mundial no tendría posibilidades de sobrevivir si

no existiera este déficit que permite ciertos superávits en otras regiones.

Esto venía sucediendo hace bastantes años, al menos desde los años 80’. Sin

embargo, luego de la crisis del 2008-2009 EEUU debió disminuir sus

importaciones cambiando la tendencia anterior aún manteniendo un déficit.

En realidad, hay que analizar que en el año 2009

se sintió tanto la crisis que según los datos de la OCDE, el volumen

comercializado cayó un 12-13%, a partir de allí hubo una leve recuperación que

se basó en menos importaciones de los países desarrollados. De allí que los

déficits de algunos países como EEUU haya disminuido y también los superávits

que venían teniendo otros como China y Alemania. Según un comunicado de la OMC

de septiembre 2013 “El hecho de que las

importaciones de las economías en desarrollo hayan aumentado alrededor

de un 12% en los dos últimos años mientras que las de las economías

desarrolladas se han estancado o han disminuido indica que las economías en

desarrollo han amortiguado en parte la caída de las importaciones de las

economías desarrolladas”. Según el artículo de Apertura citado antes “Los recientemente llamados Cinco Frágiles

(Brasil, India, Indonesia, Sudáfrica y Turquía) se volvieron adictos a los

flujos de dinero caliente provocados, en parte, por la política monetaria de la

FED. Ahora esos déficits se achican (…) pero demasiado rápido (…) si los Cinco Frágiles reducen sus déficits,

algunos otros países deben tener mayores déficits o menos superávits. Si no

quieren, el riesgo es una guerra cambiaria de mendigarle-al-vecino”.

Ese comunicado de la OMC plantea

que el crecimiento del comercio en 2013 fue el mismo que en 2012 porque el

crecimiento de las importaciones de las economías en desarrollo es lento. Por

otro lado señala lo siguiente: “dado que

la UE consume aproximadamente un tercio de los productos objeto del comercio

mundial (…) es de esperar que en los próximos trimestres el crecimiento del

comercio se sitúe por debajo de la media, es decir, por debajo del promedio del

5,4% correspondiente a los últimos 20 años” y lo refuerza diciendo que “Como la UE (incluido el comercio intra-UE)

representa el 33% de las importaciones mundiales y el 58% de las importaciones

de las economías desarrolladas, las conmociones económicas sufridas en esta

zona influyen en gran medida en los valores agregados mundiales.”.

Resumiendo, el pálido crecimiento económico mundial luego de la crisis del

2008-9 se debió a un crecimiento de las importaciones de las economías en

desarrollo (donde están incluidos los países de la Comunidad de Estados

Independientes, CEI) en donde los precios altos de los productos básicos fue

permitiendo esa sustitución, la consciente baja de importaciones de las

economías desarrolladas más en crisis, pero también a la política monetaria de

la FED que fue al rescate de los bancos con la llamada Flexibilización

Cuantitativa FQ (Quantitavi Easing en inglés) que consistió en inyectar billones

de dólares (miles de miles de millones) comprando bonos de deuda hipotecaria,

de aseguraciones, etc a los bancos desde el 2008 hasta la fecha. Por este

motivo la tasa de interés de la reserva federal está en casi 0% (0,25%) pero no

puede trabajar así por mucho tiempo ya que la deflación continua siendo una

amenaza.

Bloomberg Businessweek agrega “La última expectativa de muchos observadores

es que el Banco Central comenzará a reducir la compra de bonos alrededor de

marzo [2014]. Pero los decisores de la FED no prevén estimular la tasa de

fondos federales hasta 2015. La economía estadounidense permanece demasiado

débil para soportarlo.” Para Bloomberg la FED es el banco central

mundial de facto. Y sentencia “Los años de tasas cercanas a cero y agresiva

compra de bonos fracasaron. Los halcones dicen que el dinero fácil creará

burbujas de activos, desde inmobiliarios (de nuevo) a tierras agrícolas o bonos

basura. La FED está cerca del punto en el que el estímulo se transforma en ‘un

agente del descuido financiero’ y ‘ninguno de nosotros sabe cuál es ese punto’,

asegura Richard Fisher, presidente del Banco de Reserva Federal de Dallas, en

Octubre”.

Para profundizar en este aspecto

un Resumen ejecutivo

del Banco Mundial de enero de este año indica que “las perspectivas serán sensibles a las

reacciones del mercado ante la anulación de la política de QE”… “Se espera que la restricción ordenada de las

condiciones financieras tengan un impacto modesto sobre la inversión y el

crecimiento de los países en desarrollo, mientras que las proyecciones indican

que los flujos de capital hacia los países en desarrollo se reducirán de 4,6%

del PIB de los países en desarrollo en 2013 a 4,1% en 2016, a medida que los

inversionistas aprovechen el alza del rendimiento en las economías de ingresos

altos”… “Si los mercados elevaran con

mayor rapidez las tasas de interés a largo plazo, podrían desencadenar un

ajuste rápido y desordenado de las carteras. En ese caso, las corrientes hacia los

países en desarrollo podrían debilitarse drásticamente, tal como sucedió en el

verano de 2013. Los flujos de capital privado hacia esas naciones podrían

reducirse entre 50% y 80% durante varios meses y provocar la caída de hasta

1,2% del PIB respecto de la línea base en los países de ingreso medio. Las

economías que más arriesgan en este escenario son las que tienen grandes

déficits en cuenta corriente y aquellas que han experimentado alzas

considerables en el financiamiento bancario durante los últimos años de bajas

tasas de interés.” Es decir que

si la FED aumenta las tasas, no solo podría desencadenarse otra burbuja

especulativa sino que los países en desarrollo deberían aplicar un ajuste

brutal para superar sus déficits fiscales

y de cuenta corriente ya que los flujos de capital volverían a sus

cauces “normales”.

Deudas públicas y privadas

No es una crisis cualquiera. A

los problemas antes vistos tenemos que sumar las astronómicas cifras de las

deudas públicas (soberanas) y privadas (corporativas y hogareñas). En Europa

las empresas están sobre endeudas y son reacias a embarcarse en nuevas

inversiones. Los bancos prestan a regañadientes por tener deudas incobrables y

los consumidores en general bajan sus gastos. Un artículo de The Economist señala que “La zona euro está arruinada por la deuda

privada, incluso más que por la deuda pública”.

El cuadro siguiente indica las deudas privadas en relación al PBI del

año 2012. El recuadro al lado de cada barra señala la deuda estatal en relación

al PBI. El problema no está solo circunscripto a las deudas que los distintos

estados tienen como en los casos bien conocidos de Grecia (186.9%), Italia

(145,7%), Portugal (135,4%), Irlanda (132,3%) [Datos OCDE 2013] – Que han

seguido creciendo - sino de países como Holanda, Bélgica, Francia o el Reino

Unido que tienen deuda privadas insostenibles.

Esto teniendo en cuenta que el Reino Unido y Europa, aunque en menor

medida, también aplicaron la FQ comprando bonos de deuda a los bancos.

Fuera de la zona Euro la situación no es menos grave. Japón, quien fue

el primero en aplicar una medida como la FQ a finales del año 2000, tiene una

deuda estatal que representa el 227,2% [OCDE 2013] y la deuda de los EEUU

creció hasta un 104,1% del PBI en 2013 y el OCDE pronostica que subirá hasta un

107,1% en 2014. Lo mismo se puede indicar sobre el balance financiero fiscal,

muy pocos países en el mundo tienen superávits, la mayor parte tienen déficits

que superan el 3% del PBI [Tabla OCDE].

Estas deudas y déficits son las que producen, de parte del capital, la

aplicación de brutales medidas de ajuste y recortes en las empresas estatales

como estamos viendo en Europa y otros países.

El Petróleo.

Lo que parece ser una buena noticia para las economías desarrolladas es

que el precio del petróleo tiende a la baja. Según un artículo del sitio

español Intereconomia del 8/1/2013 “Estados Unidos se acerca a la autosuficiencia, China consumirá menos y

el mundo extrae más petróleo que nunca. El combinado perfecto para reducir

drásticamente el precio del barril.” De esto se hace eco Eduardo Lucita que

en un artículo reciente señala que “En poco años más, EEUU desplazará primero a Arabia Saudita y luego a

Rusia del podio de productores de petróleo y gas respectivamente. Esto tiene un

fuerte impacto geopolítico en el tablero internacional. Según la Agencia

Internacional de Energía (AIE), en pocos años más Estados Unidos habrá

recuperado el autoabastecimiento hidrocarburífero, y para el 2030 su

dependencia de Medio Oriente no tendría mayor significación. Estas proyecciones

están teniendo fuerte impacto geopolítico y el tablero internacional ya

comienza a dar cuenta de ello.”

Un petróleo más barato puede ser una buena noticia para los consumidores

pero va a tener un impacto en los productores sobre todo en países del Medio

Oriente o Venezuela, que podrían reducir la producción para mantener el precio.

Y a eso se agrega que China, si bien mantendrá un PBI interesante, tenderá a

consumir menos energía y productos básicos ya que está llegando, según los

analistas, a una fase de rendimientos decrecientes en su economía.

Los commodities.

Desde 2010 se viene produciendo una paulatina, leve, baja de los precios

de los commodities y según muchos analistas esos precios seguirán a la baja por

varias razones. En el resumen ejecutivo del Banco Mundial se señala “La contribución del sector externo a los

ingresos y la demanda de los países en desarrollo seguirá siendo moderada por

los menores precios de los productos básicos. Entre sus niveles máximos de

comienzos de 2011 y las recientes bajas de noviembre de 2013, los precios

reales de la energía y de los alimentos han disminuido en 9% y 13%,

respectivamente, mientras que aquellos de los metales y los minerales cayeron

en más de 30%. Se proyecta que estas presiones a la baja sobre los precios de

los productos básicos persistirán por un tiempo, en parte como reflejo de la

futura llegada de oferta adicional. En general, los riesgos de los precios se

mantienen sesgados a la baja en los mercados de productos básicos”. La FAO (Organización de las Naciones Unidas

para la Alimentación y la Agricultura) en un artículo del 6 de febrero pasado

también: “El azúcar y los aceites

vegetales bajaron un 5,6 por ciento y 3,8 por ciento respectivamente. Mientras

tanto, las cosechas récord de cereales impulsaron el descenso de precios, que

cayeron un 1,6 por ciento respecto a diciembre y hasta un 23 por ciento en relación

a enero de 2013”.

El Hambre, la pobreza y los

salarios en el Mundo

Los números fríos de la economía mundial indican entre otras cosas que

el capitalismo como sistema económico, político y social está en una crisis sistémica.

Pero dicho así parece un análisis separado de los objetivos que deberíamos tener

desde que el hombre pudo dominar muchos aspectos de la naturaleza y crear

medios de producción. Un objetivo primario de las antiguas comunidades humanas

fue tener el alimento para no pasar hambre. Eso, el capitalismo ya no lo

garantiza.

La FAO, en su informe sobre la inseguridad

alimentaria del 2013, señala que – aclaro que en la

hecatombe del 2009 había más de 1000 millones de personas con hambre crónica,

un 15% de la humanidad- “Se calcula que

durante el período 2011-13 había un total de 842 millones de personas

―alrededor de una de cada ocho personas en el mundo― aquejadas de hambre

crónica, es decir, que habitualmente no comen lo suficiente para llevar una

vida activa”. Un caso extremo es el de Sudan del Sur para donde la FAO

requiere una ayuda urgente de 77 millones de dólares. Casi

nada. No hay estadísticas sobre los muertos por hambre.

Pero la crisis también golpea a los países desarrollados. Allí la pobreza

aumentó según indica la siguiente tabla del OCDE. Según estos datos del 2011

EEUU tenía un 17.3% de pobres a finales de la primer década del siglo. Según la

CIA es un 15%.

Grecia por esos años, según la OCDE, tenía un 12.6%, según datos de la

CIA del 2009 era un 20%. A fines del 2013 se calcula que un 33% de los griegos

cayeron en la pobreza. La OIT calcula que en 2013 unos 202 millones de personas

están sin empleo en el mundo de los cuales 75 millones son menores de 24 años.

El informe es escalofriante. Más allá de

la resistencia que ofrecen las luchas y de las conquistas que hay que sumar

como producto del proceso revolucionario mundial que han permitido alguna disminución

de los parámetros de OIT en la última década en algunas regiones, el informe

señala que “Se calcula que, en 2013, 375

millones de trabajadores (u 11.9 por ciento del total de empleados) vivían con

menos de 1,25 dólares de los Estados Unidos al día y 839 millones (o 26.7 del

total de empleados) con 2 dólares al día o menos.”

El comportamiento de los niveles salariales tiene que ver con la lucha

de clases. “Existen grandes variaciones

geográficas en las tendencias del crecimiento de los salarios promedio reales.

Los salarios sufrieron una doble caída en las economías desarrolladas, pero se

mantuvieron positivos durante toda la crisis en América Latina y el Caribe y

aún más en Asia” Informe mundial de la OIT sobre salarios 2012/2013. Pero

al mismo tiempo se señala que los trabajadores participamos menos en relación a

la productividad:

Sobre todo en la “economías desarrolladas”: “Entre 1999 y 2011 la productividad laboral promedio en las economías

desarrolladas aumentó el doble que los salarios promedio. En Estados Unidos la

productividad laboral real por hora en el sector empresarial no agrícola aumentó

85 por ciento desde 1980, mientras que la remuneración real por hora aumentó

solo 35 por ciento” Ídem.

¿Hacia una tormenta perfecta?

La recuperación económica mundial es muy débil. En anteriores crisis,

las recuperaciones tuvieron valores más significativos, incluso antes de la

crisis del 2008 hubo un crecimiento en los números producto de las burbujas

especulativas. Ahora prácticamente la economía mundial depende de la recuperación

de las principales economías. China tendrá un menor crecimiento pero mantendrá

un 6-7% por lo menos en los próximos años. De todos modos este menor

crecimiento se reflejará en las economías de los países exportadores de productos

básicos. Europa tiene una batalla decisiva en los próximos años. O impone los

planes de austeridad derrotando de manera contundente a la clase obrera u otro

será el cantar. El Norte de África está en un periodo de estancamiento económico

pero producto de revoluciones democráticas y también el capital juega su futuro

de lograr imponer sus planes o no en la lucha de clases. Los “5 frágiles” y otros

países dependen de ciertos déficits para poder vender su producción. Y casi

todo depende aún de la economía de los EEUU. Como decía uno de los informes, la

política de la FED puede ser determinante.

Si la nueva presidenta de la Reserva Federal, Janet Yellen, toca a la

suba la tasa de interés podría generarse otra burbuja especulativa y dejar

colgada de un pincel a la economía mundial. Primero porque Europa sería

afectada y porque los países no desarrollados enfrentarían otra crisis en

condiciones completamente distintas de las del 2008-2009, con precios de los

productos básicos a la baja. Las contradicciones del conjunto de la economía mundial

estarían en su máxima tensión. Se podría caer todo como un castillo de naipes.

Si no lo hace, dejar todo planchado, no enfrentaría una crisis explosiva pero

el vuelo sería de poca altura -aún sin tocar las tasas pero dejando de lado la

FQ- y podría volver la deflación con más desocupación.

En cualquier caso el capitalismo nos querrá convencer de que puede superar

su crisis. Nos quiere convencer igual que Zenón con sus moralejas. Nos quiere

hacer creer que Aquiles no alcanzará más a la Tortuga[1]. Eso no

es así, este sistema tendrá un fin en la próxima o en siguientes crisis, así

como las moralejas de Zenón fueron resueltas por la ciencia matemática. El

problema es que no está dicho si lo superará otro sistema o nos hará caer en la

barbarie o en la destrucción del planeta. Solo planificando la economía a nivel

mundial, al servicio de las necesidades de la humanidad y el medio ambiente

superando este prehistórico sistema cuyo objetivo es la obtención de ganancias

es como se puede superar. No será un camino fácil ni paulatino, solo una revolución

podría lograrlo.

[1]

Supongamos, decía Zenón, que Aquiles, que corre cinco veces más rápidamente que

una tortuga, juega con ella una carrera dándole una ventaja de cinco

kilómetros. Cuando Aquiles recorra esos cinco kilómetros, la tortuga habrá

avanzado un kilómetro. Cuando Aquiles cubra ese kilómetro que lo separa ahora

de su contrincante, ésta habrá caminado a su vez un quinto de kilómetro, es

decir, doscientos metros. Pero cuando Aquiles trate de alcanzarla corriendo

esos doscientos metros, la tortuga habrá recorrido cuarenta metros. Y una vez

que Aquiles salve esos cuarenta metros, con la esperanza de alcanzarla, la

tortuga habrá avanzado ocho metros, y todavía le llevará ventaja. Una ventaja

que disminuye sin cesar, pero que siempre está, porque cada vez que Aquiles

recorre la distancia que lo separa de la tortuga, ésta, en ese lapso de tiempo,

se habrá movido algo, por poco que sea, y en consecuencia, lleva siempre la

delantera. Conclusión: Aquiles nunca la alcanza.

Comentarios

Publicar un comentario